突然の葬儀では、費用の準備に不安を感じやすいものです。こんな悩みはありませんか?

- どの支払い方法が使えて、いくら、いつ必要になるのか知りたい

- クレジットカードや分割は使えるのか、限度額や手数料が不安

- 香典や保険、公的制度をどう組み合わせれば負担を抑えられるか迷う

本記事では、葬儀費用の相場から支払い方法の選び方、タイミング、注意点をまとめてで解説します。お布施など現金が基本の費用と、振込やクレジットカードで支払える費用の線引きを押さえ、香典・保険・公的制度も併用。実際に確認すべきポイントを整理しました。

ご相談はこちらから

堺市・大阪市の「裕心」では、24時間365日いつでも。

家族葬や直葬、一日葬などさまざまな葬儀のご相談を承っています。

また、資料請求や事前相談予約も可能です。

費用や会場の詳細を確認したい方は、ぜひご活用ください。

目次

葬儀費用の支払い方法

葬儀費用の主な支払い方法は次の4つです。可否や条件は葬儀社で異なるため、見積もりを依頼するときに事前確認しておくと安心です。

- 現金

- 銀行振込

- クレジットカード

- 分割払い(葬儀ローンなど)

なお、デビットカードやQR決済に対応する葬儀社も増えていますが、寺院へのお布施や火葬場の公的料金は現金のみのことが多い点に注意しましょう。

葬儀費用の相場と内訳を押さえる理由

支払い方法を決める前に、全体の金額感を把握しておくと迷いが減ります。相場と内訳が見えていれば、どの口座やカードを使うか、分割が必要かも判断しやすくなります。

一般的な相場

- 一般葬はおおむね100〜180万円前後

- 家族葬は38万円前後が目安

- 参列人数や会場、通夜の有無で大きく変わります。

主な内訳の例

- 祭壇・式場・搬送・火葬関連

- 料理・返礼品

- 司会や運営などのサービス費

- 僧侶へのお布施(読経・戒名など)

- 斎場・火葬場の公的料金(自治体差あり)

あわせて読みたい

2026年最新版|葬儀費用の平均相場はいくら?形式別・地域の比較ガイド【大阪・堺市】

葬儀を考えるとき、最も不安に感じやすいのが「費用はいくらかかるのか」という点です。 家族葬・一般葬・一日葬・直葬など、形式によってどのくらい差があるのか 大阪...

あわせて読みたい

家族葬の費用相場はいくら?【2026年最新】人数別の平均・内訳と堺市・大阪市の実例

家族葬の費用は「平均いくらなのか」「人数や地域でどれほど変わるのか」が分かりにくく、初めて葬儀を準備する方にとって不安の大きい部分です。特に堺市・大阪市は公...

現金で葬儀費用を支払う場合

現金は多くの葬儀社で対応しており、突発の支払いにも強い方法です。香典を充当しやすいのもメリットです。

メリット

- 即時決済で手続きがシンプル

- お布施や公的手数料などの現金限定費用に対応できる

- 小口の立て替え精算がしやすい

デメリット・注意点

- 多額の持ち運びは防犯面で不安

- 会計のつけ忘れや領収書のもらい忘れが起きやすい

- 負担者が曖昧になり、後の精算で揉める恐れがある

現金は「必要最小限+お布施用」を基本にし、高額分は振込やカードへ振り分けると安全で管理もしやすくなります。

銀行振込で葬儀費用を支払う場合

振込は金額管理と記録がしやすく、後日の説明もしやすい方法です。

手順と必要書類

- 見積書・請求書の金額、口座名義(葬儀社名)、期日、内訳を確認

- ネットバンキングやATMで振込し、明細を保存

- 期日が厳しいときは事前に葬儀社へ相談して支払い日を調整

口座振込の注意点

故人名義の口座は、金融機関が死亡の事実を把握すると取引が制限されるのが一般的です。そのため、葬儀費用は喪主や家族が一時的に立て替え、相続手続きや相続預金の払戻し制度を確認しながら精算する流れを想定しておくと安心です。

あわせて読みたい

死亡届の提出方法をわかりやすく解説|提出先・期限・必要書類まとめ

家族が亡くなったとき、最初に必要となるのが「死亡届」の提出です。 しかし、 どこに提出すればいいのか分からない 火葬許可証との関係がよく分からない 期限を過ぎた...

クレジットカードで葬儀費用を支払う場合

対応は葬儀社次第ですが、金額が大きいぶんポイントや支払い調整の効果が見込めます。

メリット

- 支払いを調整でき、家計の負担を平準化しやすい

- ポイント還元や付帯保険が使える場合がある

- 明細が一元管理でき、記録が残しやすい

デメリット・注意点

- 限度額や与信に左右され、当日使えないことがある

- お布施や公的手数料はカード不可のことが多い

- 分割やリボは手数料が発生し、総額が増える

限度額は一時的に増枠できる場合があります。見積金額確定後すぐカード会社に連絡し、増枠や分割可否を確認しておくと安心です。

ご相談はこちらから

堺市・大阪市の「裕心」では、24時間365日いつでも。

家族葬や直葬、一日葬などさまざまな葬儀のご相談を承っています。

また、資料請求や事前相談予約も可能です。

費用や会場の詳細を確認したい方は、ぜひご活用ください。

分割払い(葬儀ローン・立替)で葬儀費用を支払う場合

まとまった現金が用意しにくい場合は、葬儀社提携の信販会社や金融機関のローンを検討します。

仕組みと審査

- 葬儀社提携の信販会社を利用(審査・書類提出あり)

- 銀行・信金・カードローンなども選択肢(返済計画の確認が必須)

デメリットと注意点

- 金利や手数料で総支払額が増える

- 審査に時間がかかり、最短日程に間に合わない可能性がある

- 場合によっては連帯保証や在籍確認が必要

カードの分割払い・ボーナス払いとも比較し、総額と返済期間を表で可視化して決めましょう。

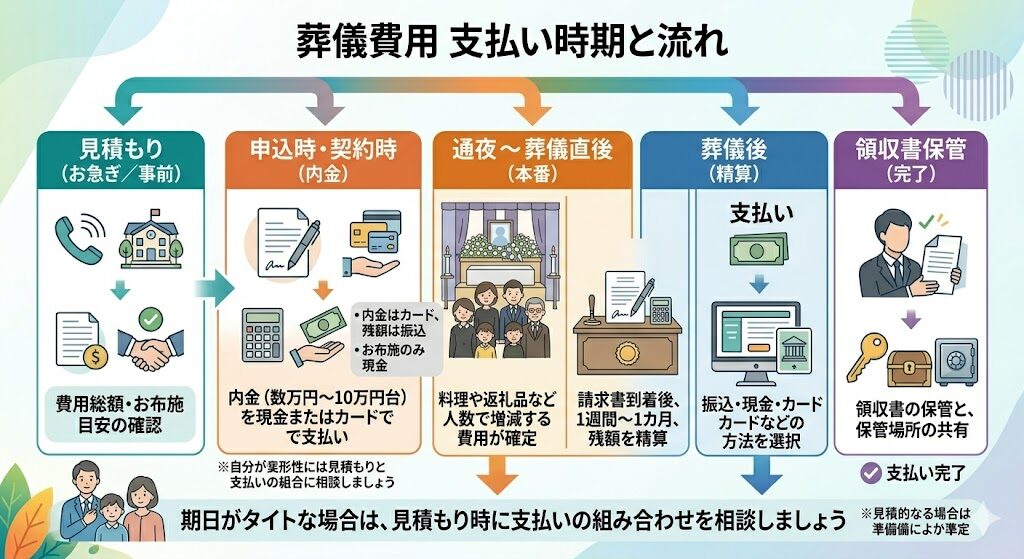

支払い時期と流れを把握する

支払い時期は葬儀社により異なりますが、よくある流れは次のとおりです。

よくあるスケジュール(例)

- 申込時(契約時):内金(数万円〜10万円台)を現金またはカードで支払い

- 通夜〜葬儀直後:料理や返礼品など人数で増減する費用が確定

- 葬儀後:請求書到着後、1週間〜1カ月以内に残額を精算

x期日がタイトな場合は、「内金はカード、残額は振込」「お布施のみ現金」などの組み合わせを、見積もり時に相談しておきましょう。

香典・保険・公的制度を活用して負担を軽減する方法

支払い方法の工夫に加えて、使える原資を早めに把握すると支払えない不安を軽くできます。

香典の活用

- 喪主または相続人が管理し、葬儀費用の一部に充当可能

- 一般葬では実質的な助けになりやすい

- 受領記録と領収書を突き合わせ、家族で共有

あわせて読みたい

香典マナー完全ガイド|金額相場・渡し方・表書き・香典返しまで解説

葬儀に参列するとき、多くの方が香典マナーで悩まれます。 金額はいくら包むのが正解なのか? 香典袋や表書きは宗派ごとに違うのか? 渡すタイミングや言葉遣いで失礼に...

生命保険・共済の死亡保険金

- 受取人が指定されていれば、比較的早く請求・受取ができる

- 死亡診断書のコピー、保険証券、本人確認書類などを早めに準備

- 受取人と喪主が異なる場合は、精算の取り決めを事前に確認

公的制度(要確認)

- 国民健康保険・後期高齢者医療制度の葬祭費(目安3〜7万円台、自治体差あり)

- 協会けんぽ・健康保険組合の埋葬料・埋葬費(制度により要件・金額が異なる)

- 申請期限・必要書類・受取口座は必ず加入先で確認

葬儀費用は誰が支払う?喪主と相続人の役割

葬儀費用を誰が負担するかは、契約者や喪主、相続人間の話し合いによって整理されることが多いです。実務では、喪主や近親者が一時的に立て替え、香典や相続財産からの精算について家族で確認するケースがあります。

実務のポイント

- 契約・支払い・領収書の名義は喪主で統一

- 「かかった費用」「払った人」「香典や保険の充当額」を家族で共有

- 相続財産からの精算は相続人間の遺産分割協議で整理

口座凍結や相続手続きには時間がかかります。当面は家族の口座・カードで運用し、書類と金額の記録を丁寧に残すことが、後のトラブル防止につながります。

葬儀費用の準備が難しいときの選択肢

「いま現金が足りない」というときも、打てる手はあります。

負担を軽くする実務策

- 規模の見直し(家族葬や火葬式、オプションの整理)

- 支払い方法の組み合わせ(内金は現金、精算はカード・振込)

- 分割やローンの比較(金利・期間・総額を可視化)

- 香典・保険・葬祭費の申請を前倒し

あわせて読みたい

最もシンプルな直葬(火葬式)|堺市での価格帯と流れ・注意点を解説

直葬(火葬式)は、通夜や告別式を省き、火葬のみを行う最もシンプルな葬送形式です。堺市でも「費用を抑えたい」「少人数で静かに見送りたい」と考えるご家族から選ば...

事前に確認したい注意点とチェックリスト

事前確認が、余計な不安と追加費用を防ぎます。担当者に次の点を確認しましょう。

見積もり・契約前の確認

- 見積もり内訳と「含まれない費用」(料理・返礼品・火葬場費・お布施)

- 支払い方法の可否(現金・振込・カード・分割)と手数料

- 支払い時期(内金の要否、精算期限、延長可否)

- 領収書の名義・発行タイミング・電子データの有無

実施前〜当日の確認

- 人数で増減する項目の単価(料理・会葬礼品)

- 僧侶へのお布施の目安、渡すタイミング、書式(御お布施・御車代・御膳料)

- 公共料金や火葬場の支払い窓口と方法(現金のみ可の可能性も考慮しておく)

精算後の確認

- 最終請求書の内訳と差額調整

- 領収書・明細・契約書の保管(相続・保険請求で使用)

- 香典・保険・葬祭費の受取額と充当記録

よくある質問(Q&A)

お布施はクレジットカードで支払える?

多くの寺院は現金でのお布施が基本です。金額の相談や表書き、渡すタイミングは、葬儀社か菩提寺に事前確認しましょう。

銀行口座が凍結されたら、葬儀費用はどう払う?

喪主や家族の口座・カードで一時的に立て替え、領収書を保管。相続手続き後に精算します。金融機関へ死亡の連絡を入れ、今後の手続きを確認してください。

分割払いとリボ払い、どちらが得?

金利と期間で総額が変わります。手数料率、返済シミュレーション、繰上返済の可否を比較しましょう。条件によっては銀行系ローンのほうが低金利です。

香典を葬儀費用に充当してよい?

可能です。受領リストと費用を突き合わせ、相続人間で合意を取っておくと後のトラブルを防げます。

まとめ

葬儀費用の支払いは、現金・振込・クレジットカード・分割払いの4本柱で考えると整理しやすくなります。お布施や公的手数料は現金が基本ですが、総額の多くは振込やカードでの精算が可能です。限度額・審査・手数料は早めに確認し、必要なら増枠や分割、ローンを検討しましょう。

故人の口座は凍結されることが多いため、当面は喪主や家族の口座で立て替え、見積もり・請求・領収の記録を丁寧に残すことが重要なポイントになります。香典・保険金・葬祭費なども組み合わせれば、急な出費の不安は抑えられます。大切なのは、事前確認と家族内の共有です。今日からでも確認を一つずつ進め、納得の形でお見送りしましょう。

ご相談はこちらから

堺市・大阪市の「裕心」では、24時間365日いつでも。

家族葬や直葬、一日葬などさまざまな葬儀のご相談を承っています。

また、資料請求や事前相談予約も可能です。

費用や会場の詳細を確認したい方は、ぜひご活用ください。

【参考情報】

国民健康保険の葬祭費:お住まいの自治体公式サイトで最新情報をご確認ください。

協会けんぽ・健康保険組合の埋葬料・埋葬費:加入先の公式案内をご確認ください。

生命保険の死亡保険金手続き:各保険会社の公式サイト・約款をご参照ください。