「終活はいつからがちょうどいい?」と迷う声は少なくありません。次の不安はありませんか。

- 何歳で何から手をつけるべきか分からない

- 相続や保険、医療介護、デジタルの整理が重たく感じる

- 葬儀やお墓の希望をどう家族に伝えるか決めきれない

本記事は、年代別の優先タスクと進め方をシンプルに解説します。40代は情報の見える化、50代は方針の確定、60代は制度と書類の完成、70代以降は見直しと簡素化。無理なく進められる現実的なロードマップを用意しました。

ご相談はこちらから

堺市・大阪市の「裕心」では、24時間365日いつでも。

家族葬や直葬、一日葬などさまざまな葬儀のご相談を承っています。

また、資料請求や事前相談予約も可能です。

費用や会場の詳細を確認したい方は、ぜひご活用ください。

目次

終活は何歳から始めるべき?年齢ではなく判断力と生活の節目で考える

終活は「死後の準備」だけではありません。元気なうちに情報と意思を整え、家族の負担を減らし、後半の暮らしを軽やかにするための行動です。年齢で区切るより、判断力や生活の節目を合図に進めると、悩まず続けられます。

終活のポイント

- 判断力と体力に余裕がある時期に着手すると、選択の幅が広がる

- 退職や親の介護、病気の発見、子の独立などの節目ごとに見直すと漏れが減る

- 40代は情報整理、50代は方針確定、60代は制度と書類の完成、70代以降は定期見直しと簡素化

終活の柱は次の5つです。

- 財産と相続:遺言、口座、不動産、保険、有価証券、借入

- 医療と介護:延命治療の希望、代理人、介護保険の活用

- 葬儀と墓:形式、費用、連絡先、納骨や改葬の方針

- 情報の整理:エンディングノート、パスワード、サブスク、デジタル遺品

- 生活の整理:断捨離、持ち物リスト、住まい、支え合いの体制

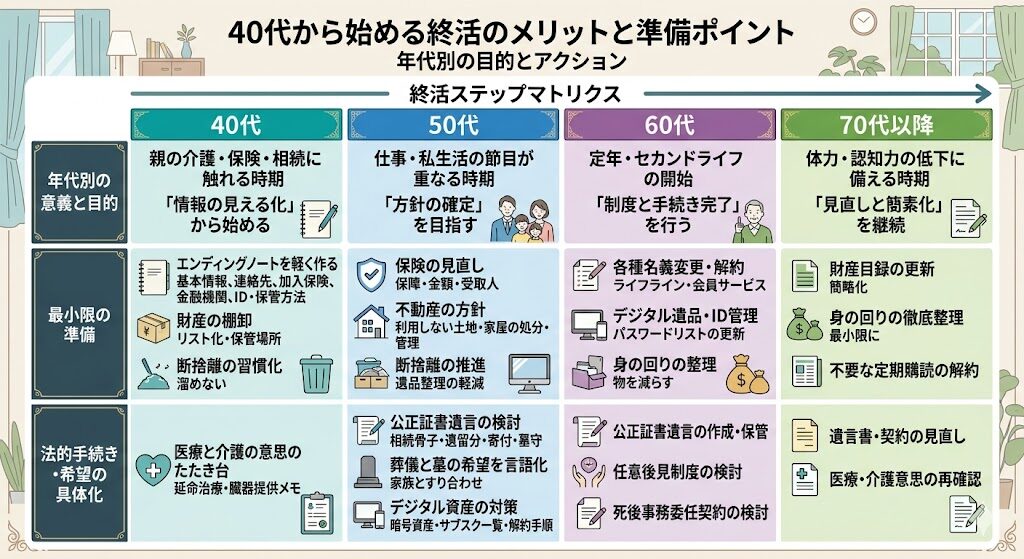

40代・50代で終活を始めるメリットと準備ポイント

40代で始める意義と最小限の準備

40代は親の介護や保険・相続に触れる機会が増える時期です。最初は「見える化」から始めるとよいでしょう。

- エンディングノートを軽く作る:基本情報、連絡先、加入保険、金融機関、IDと保管方法

- 財産の棚卸:リスト化と保管場所の明記

- 医療と介護の意思のたたき台:延命治療や臓器提供のメモ

- 断捨離の習慣化:使う基準を明確にして溜めない

この段階では、法的な手続きよりも自分に関する情報をまとめることが目的です。今後のことについて家族と話すきっかけづくりにもなります。

50代で固めるべき方針とメリット

50代は仕事や私生活の節目が重なり、判断もしやすい年代です。

- 保険の見直し:保障の要否、金額、受取人

- 公正証書遺言の検討:相続の骨子、遺留分配慮、寄付や墓守の指定

- 不動産の方針:利用しない土地や家屋の処分・管理

- 葬儀と墓の希望を言語化:家族とすり合わせ、費用上限を設定

- デジタル資産の対策:暗号資産やサブスクリプション(定額サービス)の一覧、解約手順の確認

60代で見直す終活の具体的内容

制度と書類を完成形に近づける

60代は、定年退職や年金の開始で、生活が変わりやすい時期です。判断力がある今のうちに法的書類と制度の手当てを完了させましょう。

- 遺言書の作成:公正証書遺言を基本に、付言で想いも残す

- 任意後見契約・見守り契約:将来に備えて代理人を指定

- 医療・介護の意思表示:ACPや延命治療の希望、在宅希望の明記

- 保険・年金の最適化:不要特約の整理、受取人の最新化、介護保険の予習

生活と住まいのアップデート

終活にあわせ、暮らしを整えておくと、病気や介護の局面で慌てません。

- 住まいのバリアフリー:手すり、段差解消、照明の見直し

- 断捨離の本格化:高額品の方針、写真や書籍のデジタル化

- 死後の連絡網:家族、友人、地域、仕事、趣味の連絡先

- 葬儀と墓の具体化:生前契約は内容と解約条件を冷静に確認

70代以降で優先したいことと注意点

優先度の高い見直し項目

70代以降は体力や判断の変化を前提に、重要項目に絞って自分の情報が最新になっているかどうかを確認します。

- 遺言と保険の受取人の最新化:家族の状況に合わせる

- 任意後見人や代理人の再確認:連絡の取りやすさと信頼をチェック

- 医療・介護の希望を家族と共有:入院や急変に備える

- 生活の簡素化:資産の集約、口座やサブスク整理、保管場所の一本化

注意点とデメリットの回避方法

70代以降の新規契約や前払いは注意が必要です。

- 前払い契約:解約条件・返金規定・手数料の確認が重要

- 高齢での複雑な投資・保険:新規加入は家族や専門家と検討

- パスワードの秘匿しすぎ:アクセスができなくなるリスクに配慮

- 体力に合わない断捨離:無理せずサポートを活用

ご相談はこちらから

堺市・大阪市の「裕心」では、24時間365日いつでも。

家族葬や直葬、一日葬などさまざまな葬儀のご相談を承っています。

また、資料請求や事前相談予約も可能です。

費用や会場の詳細を確認したい方は、ぜひご活用ください。

葬儀とお墓の検討ポイント

葬儀形式は幅が広く、家族の価値観との調整が必要です。小規模な式でも、希望が明確で連絡体制が整っていれば、家族の満足度は高くなりやすいです。

終活で確認すべきポイント

- 形式の選択:家族葬か一般葬か、宗教・会場や会葬範囲

- 費用の目安と上限:一式費用、会食、返礼、火葬、納骨

- お墓の選択:樹木葬、納骨堂、合同墓、改葬手続き

- 契約時の確認:連絡先、契約書の保管、支払い方法、死後の手順

あわせて読みたい

堺市で家族葬を行うには?費用相場・式場選び・プラン比較を徹底解説

少人数で静かに見送りたい、費用を抑えたい、本人の希望を反映した葬儀にしたい──。こうした理由から、堺市でも「家族葬」を選ぶ方が増えています。 しかし、初めて準備...

あわせて読みたい

2026年最新版|葬儀費用の平均相場はいくら?形式別・地域の比較ガイド【大阪・堺市】

葬儀を考えるとき、最も不安に感じやすいのが「費用はいくらかかるのか」という点です。 家族葬・一般葬・一日葬・直葬など、形式によってどのくらい差があるのか 大阪...

終活の優先項目の年代別比較表と進め方

年代別の優先項目比較

自分の状況に合わせ、必要な項目から着手しましょう。

スクロールできます

| 年代 | 重点領域 | 具体的内容 | 備考 |

|---|---|---|---|

| 40代 | 情報整理 | エンディングノート、保険と口座の一覧、連絡先 | 習慣化が目的 |

| 50代 | 方針確定 | 遺言の検討、保険見直し、不動産方針、葬儀と墓の希望 | 家族と合意 |

| 60代 | 手続き完了 | 公正証書遺言、任意後見、ACP、受取人更新 | 制度の活用 |

| 70代以降 | 簡素化 | 資産集約、契約整理、希望の共有、定期見直し | 無理をしない |

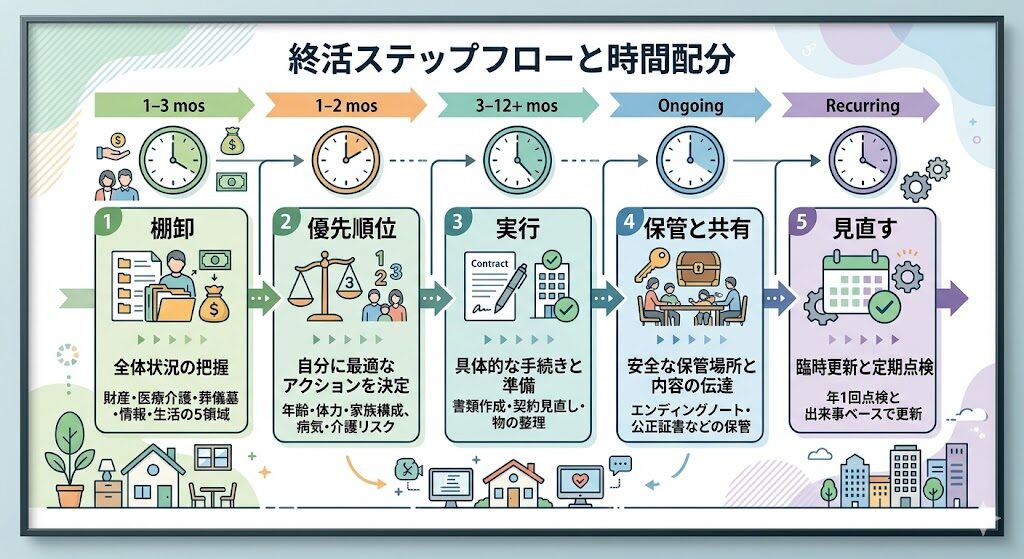

終活の進め方と時間配分

- 目的を決める:家族の負担軽減か、自分の希望優先か

- 全体を棚卸:財産・医療介護・葬儀墓・情報・生活の5領域

- 優先順位を決める:年齢や体力、家族構成、病気や介護の可能性

- 実行する:書類作成、契約見直し、保管と共有

- 見直す:年1回点検と出来事ベースで臨時更新

保管と共有の実務

重要書類は分散保管しつつ、場所を家族と共有します。

- 原本:公証役場の正本・副本、耐火金庫

- コピー:家族への封書、鍵付きボックス

- デジタル控え:暗号化ストレージ、パスワードの管理手順をメモ

- 緊急連絡リスト:玄関付近、携帯の連絡先、お薬手帳の裏など

終活の費用感と相続・保険・医療の検討マップ

主な費用の目安と判断ポイント

- 遺言作成:公正証書は数千円~数十万円。目的と財産額で変動

- 任意後見:契約時費用+開始後の報酬を見込む

- 葬儀・納骨:形式で幅が大きい:上限額を先に決める

- お墓:樹木葬や納骨堂は維持費を抑えやすい

費用は「優先度」「家族の負担」「保険で賄える範囲」の3軸で判断すると迷いません。

あわせて読みたい

葬儀依頼から納骨までの流れを解説|初めてでも迷わない手続きと準備ガイド

初めて葬儀を執り行うとき、次のような悩みを抱く方が少なくありません。 何から手をつければいいのか分からない 火葬や納骨の手続きが複雑そうで不安 納骨までの期間や...

相続・保険・医療の相互作用

- 相続:遺言で分け方を明記し、手続きと納税をスムーズに

- 保険:受取人と使途を明確にし、死後の資金確保を円滑にを容易に

- 医療:事前指示と代理人指定で延命や在宅の判断が迅速に

専門家や家族への相談と情報の保管場所

相談すべきテーマと相手

- 遺言・相続・不動産: 司法書士・弁護士・税理士

- 任意後見・見守り: 公証人、司法書士、地域包括支援センター

- 医療・介護の希望: かかりつけ医、ケアマネ、自治体窓口

- 葬儀・墓: 葬儀社、寺院・霊園、消費生活センター

よくある質問(FAQ)

終活を早く始めるのは不吉ではないですか?

終活は「死を考える作業」ではなく、より良く暮らし続けるための下ごしらえです。早く始めるほど選択の自由が増え、失敗と余計な出費を抑えられます。

終活はエンディングノートだけで十分ですか?

ノートは意思と情報を伝える道具ですが、法的効力はありません。ノートは意思伝達、遺言や任意後見は権利義務の確定と役割を分けて整えましょう。

財産が少ない場合、遺言は不要ですか?

金額に関係なく、相続人の負担や迷いを減らす効果があります。葬儀費用の口座指定や思い出の品の分け方も役立ちます。

家族に終活のことを話しづらい時のコツは何ですか?

- 「相続」ではなく「連絡先や情報の整理」から話す

- 小さな合意を積み重ね、成功体験を作る

- 必要に応じて専門家などの第三者を交え、冷静に話し合う

まとめ

終活は年齢で一律に決めるより、判断力と生活の節目を合図に進めるのが現実的です。40代は情報を見える化し、50代で方針を固め、60代で制度と書類を整えます。

70代以降は簡素化と共有を徹底しましょう。エンディングノートは意思共有、遺言や任意後見は法的手続きの備えとして用意しておくと安心です。家族と保管場所や連絡先を共有すれば、手続きは短くなり、負担も軽くなります。

ご相談はこちらから

堺市・大阪市の「裕心」では、24時間365日いつでも。

家族葬や直葬、一日葬などさまざまな葬儀のご相談を承っています。

また、資料請求や事前相談予約も可能です。

費用や会場の詳細を確認したい方は、ぜひご活用ください。